Sai determinare con precisione i costi fissi e variabili sostenuti dalla tua attività? Sai perché è importante tenerli sempre sotto controllo?

Ogni attività, indipendentemente dal settore in cui opera, sostiene dei costi. Questi si dividono in due grandi categorie: fissi e variabili.

Anche se a prima vista potrebbe sembrare semplice suddividerli, in realtà molte voci risultano ambigue e, come vedremo, potrebbero essere tranquillamente ascrivibili sia tra i costi fissi sia tra quelli variabili.

Questa guida completa ai costi fissi e variabili ti aiuterà a determinare e calcolare correttamente ogni voce di costo.

- Cosa si intende per costi fissi e variabili

- Cosa sono i costi fissi

- Come si calcolano i costi fissi

- Cosa sono i costi variabili

- Come si calcolano i costi variabili

- Esempi di costi fissi e variabili

- Qual è la differenza tra costi fissi e costi variabili

Cosa si intende per costi fissi e variabili

Partiamo dalle basi. Cosa intendiamo quando parliamo di costi variabili e costi fissi?

Con questa espressione ci riferiamo a tutte le spese che si trova ad affrontare un’impresa in un determinato periodo di tempo. I primi sono i costi che, a prescindere dai ricavi e dalle attività rimangono sempre uguali.

I secondi, invece, sono quelli che crescono con il crescere dell’azienda.

La distinzione tra costi fissi e costi variabili rappresenta uno dei pilastri fondamentali per l’analisi economica e la pianificazione strategica.

Vediamo, quindi, cosa sono questi due tipi di costi e le loro differenze.

Cosa sono i costi fissi

Nell’ambito di una corretta gestione delle spese aziendali, è di cruciale importanza avere ben chiari i costi fissi sostenuti.

Partendo dall’inizio, possiamo subito dire che i costi fissi dati dall’insieme di spese sostenute dall’azienda che non dipendono da fattori come la quantità di merce prodotta e/o la quantità di beni o servizi venduti.

Si tratta, in altre parole, di costi sempre presenti nel tempo e indipendenti dall’entità delle vendite o della produzione.

Nel paper “Fixed and Sunk Costs Revisited” viene evidenziato come esistano fondamentalmente due definizioni di costi fissi:

- Tutti i costi che non variano al variare della produzione

- L’insieme di costi irrecuperabili, ovvero, già sostenuti

Infine, Hal R. Varian definisce i costi fissi come i “costi che sono indipendenti dal livello di produzione e, in particolare, quelli che devono essere pagati che l’azienda produca o meno un output.

Seguendo queste prime definizioni puoi già con una certa semplicità individuare tutte quelle spese che ti trovi a sostenere durante l’anno, indipendentemente da quanto produci, e ascriverle come costi fissi.

Come si calcolano i costi fissi

Ci sono diverse formule che puoi utilizzare per calcolare i costi fissi. Determinarli risulta sicuramente utile; ad esempio, può servire come base per impostare un lavoro di riduzione dei costi aziendali, oppure può essere utile per comprendere correttamente quali sono le voci di costo fisse che incidono maggiormente nel bilancio dell’azienda.

Ecco alcune delle formule più comuni che puoi utilizzare:

- Calcolo dei costi fissi totali: in questo caso, devi individuare tutte le voci di costo che non variano al variare della produzione, considerare un intervallo di tempo (1 anno) e quindi sommarle tra di loro. CF = CF1 + CF2 + CF3 + … + CFn. Dove CFn sono i singoli costi fissi sostenuti dall’azienda.

- Calcolo dei costi fissi: alternativamente, puoi partire dall’assunto che i costi fissi sono dati dai costi totali meno i costi variabili. Puoi quindi calcolare i costi totali e sottrarre i costi variabili. Formula: CF = Costi totali – (Costi variabili per unità * Nr. Unità prodotte)

Queste formule possono essere utilizzate come base per ricavare ulteriori e utili informazioni.

Ad esempio, conoscere i costi fissi ti permette di determinare il punto di pareggio. Quest’ultimo ci dice quanti prodotti o servizi l’azienda deve vendere per coprire tutti i costi associati. Formula: Punto di pareggio = Costi fissi totali / (prezzo di vendita di una singola unità – costo variabile per unità).

Oppure puoi ricavare il margine di contribuzione, che indica la differenza tra il prezzo di vendita di un prodotto e il costo variabile per unità, e serve a capire se dalla vendita di una singola unità riesci a ottenere profitto. La formula è: Margine di contribuzione = Prezzo di vendita di un’unità – Costo variabile dell’unità.

Cosa sono i costi variabili

I costi variabili sono definiti come l’insieme di tutte le spese che variano in base alla variazione del volume di beni o servizi prodotti o commercializzati dall’azienda.

Semplicemente, tutte le spese che aumentano in proporzione alla quantità prodotta o venduta dovrebbero essere considerate tra i costi variabili.

A livello di contabilità, i costi variabili vengono comunemente associati ai volumi produttivi. Vi è quindi una relazione lineare tra i costi variabili e i volumi prodotti. Se il primo raddoppia, significa che hai prodotto esattamente il doppio rispetto al periodo precedente. Questo è vero nella definizione classica di costi variabili, tuttavia nella realtà non è sempre così.

Molte aziende, infatti, beneficiano delle cosiddette economie di scala che permettono di sostenere costi variabili inferiori in proporzione via via che si produce di più.

Come vedremo, i costi variabili sono molteplici, ma le materie prime e le merci acquistate rappresentano per ogni realtà la voce principale ascrivibile ai costi variabili.

Come si calcolano i costi variabili

Così come per i costi fissi, esistono diverse formule che puoi utilizzare per avere una chiara idea riguardo ai costi variabili che sostieni in un dato periodo di tempo. Ecco alcune delle formule più semplici che puoi utilizzare:

- Costi variabili totali: È sufficiente sommare tutti i costi sostenuti per voci quali materie prime, manodopera variabile, costi per merci vendute, trasporti, logistica o imballaggi.

La formula quindi potrebbe essere: Costi variabili totali = Materie prime + Manodopera variabile + Costo delle merci vendute + Trasporto e logistica + Imballaggio + Altre spese variabili correlate alla produzione o alle vendite.

- Costi variabili medi: In alternativa, puoi sapere il costo variabile per ogni singola unità prodotta. La formula in questo caso diventa: Costo variabile medio = Costo variabile totale / Quantità prodotta. Questa formula è utile per verificare la presenza di economie di scala.

In generale, per il calcolo dei costi variabili è risulta fondamentale avere ben chiare quali sono tutte le voci di costo che cambiano a seconda della produzione. Materie prime, costi di trasporto, costi per gli imballaggi e così via. Quindi bisogna sommarle e confrontarle con le medesime spese sostenute in altri periodi di tempo.

Costi fissi e variabili: esempi

Passiamo ora ad alcuni esempi di costi fissi e variabili. Dall’elenco riportato qui di seguito, torniamo al concetto esposto in precedenza: per determinare correttamente se un costo è fisso o variabile, bisogna di volta in volta fare delle distinzioni.

Partiamo dagli esempi relativi ai costi fissi:

- Costo per il personale: il costo del personale, a una prima analisi, sembra essere un costo fisso per eccellenza. Non dipende dalla produzione ed è, per l’appunto, fisso, da sostenere ogni mese. I costi per il personale dirigente e impiegatizio sono considerati fissi, mentre i costi per la manodopera diventano variabili quando il numero di personale adibito aumenta e diminuisce a seconda di un incremento o decremento della produttività. È da notare inoltre che il costo per il personale diventa variabile anche quando, ad esempio, sono previsti premi di produzione o ci sono momenti nell’anno in cui si impiega personale in trasferta, con i costi da rimborsare riportati nella nota spese aziendale.

- Costi per l’affitto dei locali: le spese per l’affitto dei locali, che includono gli uffici, i magazzini e le rimesse, rappresentano uno dei costi fissi più rilevanti per molte aziende, perché chiaramente non dipendono direttamente dalla produttività o dalla quantità di merce prodotta o servizi resi.

- Spese per gli ammortamenti: similmente anche gli ammortamenti sono da considerarsi costi fissi. Questo perché l’ammortamento va riportato sul bilancio indipendentemente dalla produttività o dal consumo del bene sia questo un macchinario o un autoveicolo.

- Costi per luce acqua e gas: nel caso in cui le spese per luce, acqua e gas risultino costanti nel tempo, allora per semplicità ti consigliamo di considerarle tra i costi fissi. Tuttavia, se gestisci una media o grande fabbrica e hai la possibilità di attivare o disattivare i macchinari a seconda delle esigenze, allora questa voce potrebbe diventare variabile.

Passiamo ora ad alcuni esempi di costi variabili. Come per i costi fissi, anche in questo caso le voci da considerare sono molteplici. Le principali sono:

- Costi per materie prime: questo è il costo variabile per eccellenza. Più produci, più hai bisogno di acquistare materie prime; meno produci, meno dovrai acquistare materie prime.

- Costi per personale a chiamata o a ore: questa categoria include tutte le spese per il personale non fisso, ad esempio coloro con contratto a chiamata. In questo caso, la spesa è variabile poiché si tratta di una spesa per manodopera che aumenta solo nei momenti di picco per la produzione.

- Costi per spedizioni e consegna: si tratta di un’altra spesa variabile che cambia in base al volume di produzione o di servizio.

- Manutenzione ordinaria: piccoli e medi interventi di manutenzione ordinaria possono essere considerati un’altra voce variabile. Anche questa varia a seconda della produzione: più produci, più un macchinario ha bisogno di manutenzione.

- Spese per carburante: infine, anche le spese per il carburante sono variabili. Dipendono dalla tipologia di trasferta e dalla quantità di uscite richieste al personale. In parte anche queste variano a seconda della produzione.

Differenza costi fissi e variabili

Chiudiamo questa guida focalizzandoci sulle differenze tra costi fissi e variabili. Sulla base di quanto riportato, possiamo dire che:

I costi fissi sono quelli che non cambiano indipendentemente dal numero di prodotti generati, i costi variabili variano in base al numero di beni prodotti.

Nonostante questa chiara differenza, è fondamentale comprendere tutte le sfaccettature e gli elementi che definiscono un costo fisso e variabile.

Come abbiamo visto, per alcune voci di spesa non c’è una netta distinzione tra le due tipologie di costo.

Ad esempio, i costi per l’energia potrebbero essere considerati fissi da alcune aziende, mentre altre potrebbero considerarli variabili perché strettamente collegati alla produzione.

Lo stesso vale per i costi del personale, che possono essere fissi in alcuni casi ma variabili qualora il personale impiegato vari a seconda dei periodi di picco della produzione.

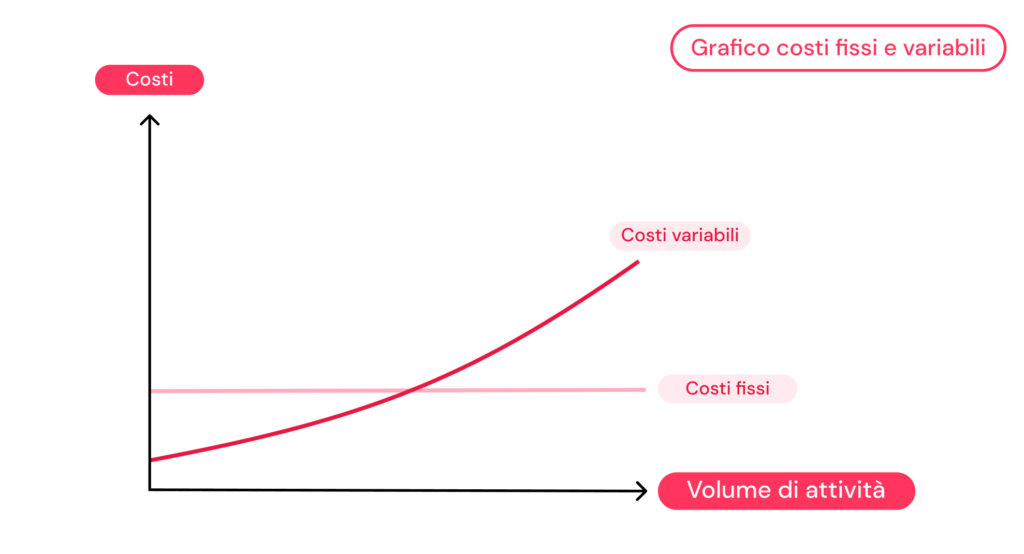

Costi fissi e variabili grafico – all’aumentare del volume di attività aumentano i costi variabili ma non quelli fissi.

Comprendere tutti questi aspetti è fondamentale per una pianificazione finanziaria e l’analisi dei costi.

Relativamente alle spese per il personale, il nostro invito è quello di provare strumenti come Factorial che possono aiutarti a controllare meglio le spese sostenute per i lavoratori, incluse quelle riportate nelle note spese.

Factorial, infatti, è un software HR che, tra le tante funzionalità, ti permette anche di centralizzare e digitalizzare tutte le spese aziendali da un’unica piattaforma.

In questo modo puoi facilmente:

- Gestire le note spese con un software

- Mantenere un controllo delle spese aziendali grazie alle Factorial Cards

- Elaborare le buste paga correttamente evitando errori e malintesi

- Molto altro ancora

👉 Chiedi una demo gratuita e scopri tutte le funzionalità e i vantaggi che un software come Factorial può portare alla tua azienda.