Buoni pasto in busta paga: quando e come vanno riportati tra le voci? Come funziona la tassazione?

Quando si tratta di benefit per i dipendenti, tra i più comuni c’è sempre quello di mettere a disposizione i buoni pasto. In pochi, però, conoscono tutte le norme che regolano questo benefit, qual è la tassazione e come e perché vanno riportati in busta paga.

In questo approfondimento vedremo quali sono i diversi tipi di buoni pasto, come funzionano e cosa prevede la legge sul come riportarli in busta paga.

- Tipologie di buoni pasto e come funzionano

- La tassazione dei buoni pasto

- Come funzionano i buoni pasto in busta paga

- Esempio di buoni pasto in busta paga

- Domande frequenti sui buoni pasto in busta paga

- Gestisci e distribuisci le buste paga con Factorial 🚀

Tipologie di buoni pasto e come funzionano

Partiamo con lo specificare che non esiste un solo tipo di buoni pasto e che, anzi, le aziende hanno diverse alternative tra cui scegliere. La decisione influenzerà anche, poi, la tassazione e come saranno riportati in busta paga.

Nello specifico, ci sono tre tipi di buoni pasto tra cui scegliere:

- Buoni pasto cartacei: sono i buoni pasto più classici che però, con il passare degli anni vengono utilizzati sempre meno. Sono dei voucher fisici che vengono distribuiti al dipendente tramite un carnet.

- Buoni pasto elettronici: i buoni pasto elettronici, attualmente tra i più popolari, sono l’evoluzione dei buoni pasto cartacei, e si presentano come delle carte fisiche dotate di chip. La maggior parte dei fornitori offre anche una versione in app, oltre all’opportunità di configurare il buono pasto nel wallet digitale per i pagamenti da telefono (es. Edenred, Coverflex o Sodexo).

- Buoni pasto digitali: sono dei buoni pasto che, invece, sono presenti soltanto in maniera digitale, a cui i dipendenti possono accedere tramite apposita app, direttamente da telefono.

I buoni pasto rientrano nella categoria delle prestazioni sostitutive delle somministrazioni di vitto, regolate dall’articolo 51 del TUIR. L’obbligatorietà o meno della somministrazione dei buoni pasto viene stabilita dai CCNL di riferimento, ma generalmente la loro fornitura non è obbligatoria.

L’indennità sostitutiva di mensa

Per un datore di lavoro che deve fornire un benefit aziendale di questo genere, l’alternativa non è unicamente quella dei buoni pasto.

Esiste, infatti, l’opzione di corrispondere un’indennità sostitutiva di mensa, ovvero una somma di denaro che viene riconosciuta ai lavoratori per sopperire all’assenza di una mensa in azienda.

L’indennità sostitutiva verrà riportata in busta paga e sarà considerata come parte integrante della retribuzione del dipendente che ne beneficia.

La tassazione dei buoni pasto

Una delle domande più frequenti riguarda la tassazione dei buoni pasto. La risposta varia con frequenza perché, normalmente, le Leggi di Bilancio ritoccano spesso le percentuali relative a incentivi e detrazioni del lavoro dipendente.

In generale, la tassazione esclude i buoni pasto dal valore più basso e parte solo quando scattano cifre più alte.

Facciamo quindi un resoconto di quanto sono tassati buoni pasto e indennità sostitutiva di mensa secondo le norme attuali.

L’ultima Legge di Bilancio 2026 a intervenire sul tema è stata quella del 2026, che ha stabilito le seguenti regole per la tassazione:

- Buono pasto cartaceo: questo tipo di buoni pasto è esente da tassazione per il dipendente fino a 4,50 euro per singolo buono.

- Buono pasto elettronico e digitale: questo tipo di buoni pasto è esente da tassazione per il dipendente fino a 10 euro per singolo buono.

- Indennità sostitutiva di mensa: l’indennità sostitutiva è, invece, interamente soggetta a tassazione, in quanto viene considerata parte integrante della retribuzione.

Come funzionano i buoni pasto in busta paga

L’eventuale tassazione o meno dei buoni pasto di cui abbiamo parlato, come è intuibile, influenza anche il modo in cui vengono presentati in busta paga.

La maggior parte dei buoni pasto, infatti, rientrando nei limiti minimi per la tassazione sono quindi aggiunti alla busta paga soltanto in maniera figurativa. La voce normalmente sarà presente in busta paga nella sezione delle “voci variabili mensili”.

Per i buoni pasto che, invece, eccedono le cifre stabilite per l’esenzione dalla tassazione, il conteggio in busta paga verrà effettuato in maniera normale, con la percentuale di tasse da pagare riportata nella sezione delle trattenute.

Lo stesso vale per l’indennità sostitutiva di mensa che, come già specificato, è sempre tassata.

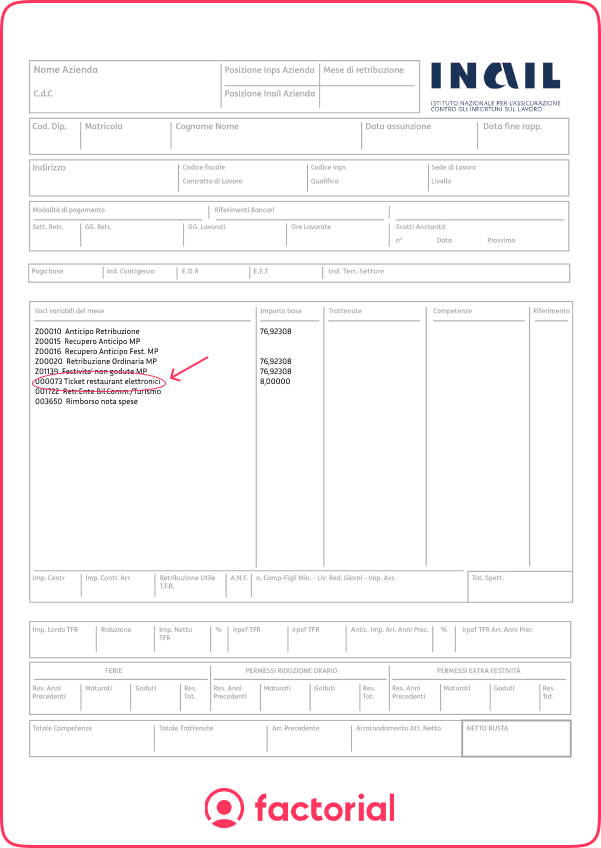

Esempio di buoni pasto in busta paga

Ma come vengono riportati, in concreto, i buoni pasto in busta paga? Vediamo un esempio.

Nel caso in cui il valore dei buoni pasto sia inferiore alle cifre minime per la tassazione, il buono pasto verrà riportato tra le “voci variabili del mese”, con il valore specificato nell’importo base.

Le trattenute, invece, saranno specificate soltanto quando il buono pasto elettronico eccederà i 10 euro, quello cartaceo supererà il valore di 4,50 euro, oppure in caso di indennità sostitutiva di mensa.

Ecco quindi un esempio di come vedremo riportati i buoni pasto elettronici in busta paga:

Gestire le buste paga in maniera semplice con Factorial

Buoni pasto, indennità sostitutiva, TFR o permessi di lavoro. Spesso il calcolo e la distribuzione delle buste paga è un processo lungo e complesso che porta via tantissime ore ai responsabili HR.

Proprio per questo, il software All-in-one di Factorial si propone di offrire una soluzione pratica e intuitiva, che snellisca il lavoro e permetta di risparmiare ore e ore di lavoro in pratiche amministrative ripetitive, automatizzando i processi.

Nello specifico, Factorial ti permette di:

- Gestire rapidamente e condividere tutto ciò che riguarda le buste paga mensili;

- Creazione di report su buste paga, bonus e altri pagamenti per i lavoratori, per evitare perdite di denaro come errori ‘nascosti’ e costosi;

- Creazione di pagamenti 100% su misura, anche automatici, per permetterti di risparmiare tempo e stress nella gestione di buste paga, straordinari e bonus.

- Molto altro

👉 Chiedi una demo gratuita e scopri tutte le funzionalità e i vantaggi che un software come Factorial può portare alla tua azienda.

FAQ: buoni pasto in busta paga

Come funzionano i buoni pasto in busta paga?

I buoni pasto sono presenti in busta paga, ma, a meno che non superino 4 euro per buono (nel caso di buoni cartacei) oppure gli 8 euro per buono (nel caso di buoni digitali o elettronici), sono esclusi da tassazione fiscale e contributiva.

Quanto sono tassati i buoni pasto in busta paga?

I buoni pasto sono esenti da tassazione fino a 4,50 euro per buono quando si tratta di buoni cartacei. Per quanto riguarda i buoni elettronici o digitali, invece, il limite di esenzione fiscale sale a 10 euro per buono.

I buoni pasto sono sempre presenti in busta paga?

I buoni pasti possono essere presenti in busta paga solo in maniera figurativa quando sono esenti da tassazione. Vanno, invece, riportati in maniera obbligatoria quando superano le soglie minime per la tassazione o nel caso dell’indennità sostitutiva di mensa.

Come vengono erogati i buoni pasto ai dipendenti?

I buoni pasto possono essere erogati in forma cartacea (distribuiti tramite un carnet), digitale (esclusivamente in maniera virtuale su app) oppure elettronica (con l’erogazione di una carta dotata di apposito chip che può essere collegata anche a telefono e app).