La partita doppia è uno dei principi cardine della contabilità aziendale. Introdotta in Italia già nel XV secolo dal matematico Luca Pacioli, oggi è obbligatoria per la tenuta della contabilità ordinaria.

Nel 2025, infatti, nonostante l’evoluzione dei sistemi gestionali digitali, il metodo della partita doppia resta insostituibile per garantire la corretta rappresentazione della situazione economica, patrimoniale e finanziaria dell’impresa.

- Cos’è la partita doppia in contabilità?

- Come funziona la partita doppia: principi base

- Quali sono le principali regole della partita doppia?

- Schema della partita doppia: come leggere le voci (+Esempio)

- Vantaggi della partita doppia per le aziende

- Gestisci le spese aziendali con Factorial

- Domande frequenti relative alla partita doppia

Cos’è la partita doppia in contabilità?

La partita doppia è un metodo contabile che si basa sull’equilibrio tra due sezioni: dare (categoria in cui rientrano le uscite o i costi) e l’avere (in cui rientrano le risorse in entrata, i ricavi). Questo sistema è essenziale nella pianificazione finanziaria aziendale, in quanto incarna il principio dell’equilibrio, garantendo che ogni movimento finanziario o patrimoniale venga registrato in modo preciso e coerente.

Disciplinata dal Codice Civile (art. 2214 e seguenti) e dal D.P.R. n. 600/1973, la normativa impone alle imprese di adottare tale metodo per la tenuta delle proprie scritture contabili, in quanto riconosciuto come il più affidabile per la trasparenza e la completezza.

Come funziona la partita doppia: principi base

La partita doppia funziona esattamente così. Ogni singola operazione economica che un’azienda compie – che si tratti di vendere un prodotto, pagare un fornitore, incassare un credito o acquistare un macchinario – non viene mai registrata in modo isolato. Al contrario, viene scomposta e registrata due volte, con la stessa cifra, ma in due sezioni contrapposte, appunto:

- il Dare, che rappresenta l’uscita o la provenienza del valore (vendita, aumento di un debito, incasso, ricavo, ecc.);

- l’Avere, che rappresenta l’entrata o l’impiego di un valore (acquisto, aumento di un credito, pagamento di una spesa, ecc.).

Ciò che è fondamentale è che la somma degli importi registrati in Dare deve sempre coincidere con la somma degli importi registrati in Avere. Questo è il principio cardine dell’equilibrio della partita doppia. Se questa uguaglianza non è rispettata, significa che c’è un errore nella registrazione.

Ad esempio, se un’azienda acquista merci per 1.000 euro pagando in contanti, la contabilità registrerà:

- Merci c/acquisti: 1.000 in dare, che è la somma che ha pagato (il costo sostenuto);

- Cassa: 1.000 in avere, poiché è un costo da recuperare.

Quali sono le principali regole della partita doppia?

Le regole di base per la gestione della partita doppia sono 4.

La prima regola è che ogni azione coinvolge almeno due conti. Questo è il principio basilare: nessuna operazione economica in un’azienda avviene in un “vuoto” contabile. Ogni volta che qualcosa accade – che si compri, si venda, si paghi o si incassi – si verificano almeno due effetti simultanei e opposti. Ad esempio, se si acquista un bene, aumenta un’attività (rappresentata dal valore del bene stesso) ma ne diminuisce un’altra (il denaro in cassa o banca) oppure aumenta un debito. Se si vende, aumenta il denaro (attività) e si genera un ricavo (che aumenterà il patrimonio netto).

Attenzione, questo non significa che siano coinvolti solo due conti. A volte, operazioni più complesse possono interessare tre o più conti, ma la logica del “doppio effetto” rimane sempre valida per ciascun segmento della transazione. L’importante è che per ogni “causa” ci sia un “effetto” complementare.

Questo ci porta alla seconda regola, e cioè quella secondo cui la somma dei valori in Dare deve essere uguale a quella in Avere. Questo principio assicura il costante equilibrio contabile. Se, alla fine di un periodo o anche dopo una singola registrazione, la somma dei Dare non corrisponde alla somma degli Avere, è un segnale inequivocabile che è stato commesso un errore. È come avere una bussola integrata nel sistema: ti indica immediatamente se sei fuori rotta. Questo meccanismo di auto-verifica rende la partita doppia incredibilmente robusta e affidabile per prevenire e individuare errori.

Per applicare le prime due regole è fondamentale però seguire la terza regola, per cui si deve tenere conto che conti economici e patrimoniali seguono specifiche logiche di registrazione. Quindi:

- i conti patrimoniali sono quelli che fotografano la composizione del patrimonio aziendale in un dato momento. Qui troviamo le Attività (ciò che l’azienda possiede o ha diritto di ricevere) e le Passività insieme al Capitale Netto (le fonti di finanziamento, ovvero i debiti e i mezzi propri);

- i conti economici, invece, ci raccontano la “storia” dell’azienda, registrando gli eventi che generano profitto o perdita. Sono i conti che confluiscono nel Conto Economico e rappresentano i Costi e i Ricavi di gestione.

Infine, la quarta regola sintetizza il significato ultimo della partita doppia e la sua relazione con il bilancio d’esercizio. Il bilancio, in particolare lo Stato Patrimoniale, rappresenta una fotografia della situazione finanziaria dell’azienda in un dato momento. Esso è suddiviso in due sezioni:

- Impieghi (o Attività): come l’azienda ha utilizzato le sue risorse (es. ha comprato un macchinario, ha del denaro in banca). Questi corrispondono ai valori registrati principalmente in Dare nei conti delle attività.

- Fonti (o Passività e Patrimonio Netto): la provenienza delle risorse che l’azienda ha impiegato (es. un debito con la banca, un investimento dei soci, ricavi generati). Questi corrispondono ai valori registrati principalmente in Avere nei conti di passività, capitale netto e ricavi.

Il principio dell’equilibrio stabilisce che il totale degli Impieghi deve sempre essere uguale al totale delle Fonti. Questa uguaglianza è una conseguenza diretta delle prime tre regole. La partita doppia, registrando ogni operazione con un doppio effetto Dare/Avere di pari importo, garantisce che, al termine di ogni periodo contabile, gli Impieghi e le Fonti si bilancino perfettamente. E proprio questo risultato offre una visione completa e interconnessa della salute finanziaria dell’azienda.

Schema della partita doppia: come leggere le voci (+Esempio)

Per chi si avvicina per la prima volta al mondo della contabilità in partita doppia, leggere le registrazioni può sembrare un’impresa complessa. In realtà, una volta comprese le logiche fondamentali e individuati gli elementi chiave, ogni operazione diventa trasparente e logica. La partita doppia si basa su uno schema preciso che, se interpretato correttamente, rivela immediatamente la natura e l’impatto di ogni transazione aziendale.

Per leggere una scrittura in partita doppia, bisogna individuare i quattro elementi essenziali:

- la data dell’operazione;

- il conto in Dare (a sinistra);

- il conto in Avere (a destra);

- l’importo (identico in entrambe le sezioni).

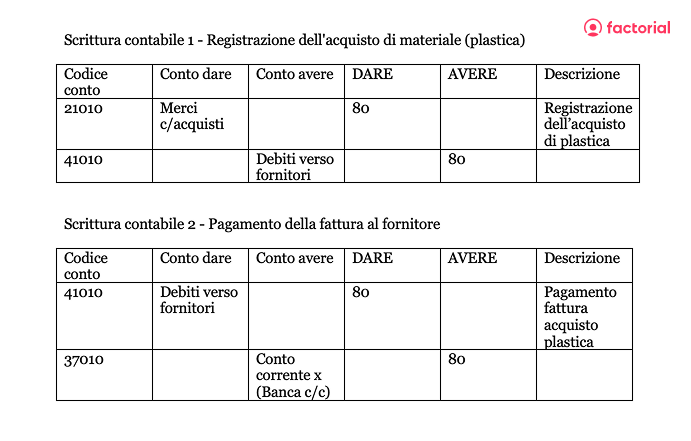

Esempio Pratico: Il Pagamento di una Fornitura tramite Bonifico

Applichiamo questi principi a un esempio concreto: il pagamento di una fornitura per 2.000 euro effettuato tramite bonifico bancario.

Ecco nell’immagine come si presenta la registrazione in uno schema di partita doppia:

In questo caso:

In questo caso:

- la voce “Fornitori c/acquisti” viene registrata in dare, perché rappresenta un costo (uscita economica);

- “Banca c/c” va in avere, perché esce denaro dal conto corrente.

Vantaggi della partita doppia per le aziende

L’utilizzo della partita doppia, rispetto ad altri metodi contabili più semplificati (come la contabilità in partita semplice per i contribuenti forfettari), presenta numerosi vantaggi, quali:

- maggiore trasparenza e precisione nella gestione finanziaria;

- supporto per la redazione del bilancio;

- maggiore controllo dei flussi economici e patrimoniali.

Gestisci le spese aziendali con Factorial

Rendere più semplice la gestione contabile aziendale è possibile, affidandosi a strumenti digitali come Factorial.

Factorial è il software gestionale aziendale che offre diverse funzionalità dedicate alla gestione delle spese aziendali. Con il suo sistema integrato per la gestione delle spese, ti consente di digitalizzare l’intero processo di approvazione e rendicontazione in maniera efficiente, sicura e completamente paperless. Niente più ricevute cartacee, scontrini smarriti o complicati fogli Excel: potrai gestire le spese aziendali in modo più snello e automatizzato.

Tramite la piattaforma web o l’app mobile, è possibile:

- Registrare le spese in tempo reale direttamente da smartphone, in pochi passaggi;

- Approvare i rimborsi in modo rapido e centralizzato;

- Visualizzare chiaramente il costo per dipendente, grazie a una panoramica dettagliata;

- Generare report finanziari per tenere sempre sotto controllo la situazione economico-contabile.

👉 Chiedi una demo gratuita e scopri tutte le funzionalità e i vantaggi che un software come Factorial può portare alla tua azienda.

Domande frequenti relative alla partita doppia

Cosa significa dare e avere in partita doppia?

Sono le due sezioni contrapposte di ogni scrittura contabile. “Dare” indica l’impiego di un valore, “Avere” la sua provenienza.

Cosa va in dare e in avere?

In dare vanno: costi, acquisti, aumenti di crediti o immobilizzazioni. In avere vanno: ricavi, vendite, aumenti di debiti o riduzioni di attività.

Come si legge il dare e avere?

Si legge da sinistra verso destra. Il conto a sinistra (dare) riceve un valore, il conto a destra (avere) lo cede. Le scritture devono sempre bilanciarsi.

Quando è un abbuono attivo, va inserito in dare o avere?

Un abbuono attivo è un ricavo per l’impresa, quindi si registra in avere.

Dove vanno i risconti attivi: in dare o avere?

I risconti attivi sono ratei e risconti che rappresentano costi anticipati: si iscrivono in dare (attività patrimoniali).

Quali sono le 4 regole della partita doppia?

- Ogni operazione ha almeno due conti

- Dare = Avere

- Criteri diversi per conti economici e patrimoniali

- Coerenza tra impieghi e fonti

Dove va l’utile: in dare o avere?

L’utile di esercizio è un ricavo residuo che aumenta il patrimonio netto: si registra in avere, solitamente nel conto “Utile di esercizio”.