Qual è la differenza tra costi diretti e indiretti? Come si riconoscono e gestiscono per ottimizzare l’efficienza in azienda?

La gestione dei costi aziendali è una delle sfide più complicate per qualsiasi impresa. Per questo motivo, comprendere appieno le differenze tra costi diretti e indiretti è essenziale per riuscire a prendere decisioni più strategiche e basate sui dati.

In questo articolo, entreremo nel dettaglio sui costi diretti e indiretti, capiremo come distinguerli, come calcolarli in modo preciso e vedremo alcuni esempi concreti.

- Cosa sono i costi diretti e indiretti in azienda?

- Differenze tra costi diretti e indiretti

- Costi diretti e indiretti: esempi

- Come si calcolano i costi diretti e indiretti

- Calcola e gestisci i costi aziendali con Factorial

- Valuta e analizza costi diretti e indiretti con Factorial🚀

Cosa sono i costi diretti e indiretti in azienda?

Ogni azienda, come ben saprai, deve sostenere diverse spese nelle sue attività quotidiane per poter operare al meglio. Questi costi rappresentano una componente fondamentale della gestione aziendale e variano in base alla natura e alle dimensioni dell’impresa.

In generale, le spese possono essere suddivise in due grandi categorie: costi diretti e costi indiretti. Per ottimizzare le risorse e pianificare al meglio il budget aziendale è fondamentale conoscerne la definizione e le differenze.

I costi diretti sono quelli che possono essere attribuiti in modo chiaro alla produzione di un determinato bene o servizio. Si tratta di spese strettamente collegate al volume di produzione, variabili in base alla quantità di beni o servizi erogati. Tra i costi diretti più comuni troviamo, ad esempio, i materiali impiegati nella fabbricazione di un prodotto o la manodopera.

I costi indiretti, invece, non possono essere associati direttamente a una singola unità di produzione o servizio. Queste spese riguardano l’intera struttura aziendale e comprendono, ad esempio, le utenze, i costi amministrativi o le spese di manutenzione. Pur non essendo legati direttamente alla produzione, perciò, sono comunque essenziali per il funzionamento complessivo dell’azienda.

Capire la natura di questi costi è fondamentale per gestire al meglio le finanze e ottimizzare le spese aziendali. Classificando in modo preciso ciascun costo, infatti, potrai aiutare la tua azienda a prendere decisioni più informate e strategiche.

Differenze tra costi diretti e indiretti

I costi diretti e indiretti si distinguono per diverse caratteristiche, che ne determinano l’utilizzo e l’analisi all’interno della gestione aziendale.

In particolare le principali differenze tra costi diretti e indiretti comprendono:

- Tracciabilità: i costi diretti sono facilmente identificabili e attribuibili a specifici prodotti o servizi. Al contrario, i costi indiretti non possono essere associati in modo immediato a una singola unità produttiva, ma riguardano l’intera attività aziendale

- Variabilità: i costi diretti tendono a variare in base alla quantità di beni o servizi prodotti, come il costo dei materiali utilizzati. I costi indiretti, invece, possono essere fissi, come l’affitto, o variabili, come le spese per l’energia. In entrambi i casi, non sono comunque strettamente legati al volume di produzione

- Utilizzo nei prezzi: i costi diretti sono cruciali per calcolare il costo base di un prodotto o servizio. I costi indiretti, invece, vengono considerati per determinare il margine di profitto e coprire le spese generali

- Controllabilità: i costi diretti sono più facilmente monitorabili e gestibili, poiché legati a processi specifici. I costi indiretti richiedono invece un’analisi costi-benefici più approfondita per essere ottimizzati, essendo distribuiti su diverse attività

- Tempo di rilevazione: i costi diretti vengono rilevati in tempo reale durante la produzione. I costi indiretti, al contrario, sono calcolati e ripartiti periodicamente

- Collegamento ai centri di costo: i costi diretti possono essere attribuiti a specifici centri di costo, come il reparto di produzione. I costi indiretti, al contrario, sono distribuiti su più centri di costo tramite criteri di allocazione

- Influenza sui bilanci: i costi diretti incidono direttamente sul costo del venduto (COGS). I costi indiretti si riflettono principalmente nelle spese operative e generali dell’azienda

Pur essendo differenti, costi diretti e indiretti sono entrambi fondamentali per la gestione aziendale. Insieme, infatti, offrono una visione completa delle spese, contribuendo a definire strategie economiche e operative efficaci.

Costi diretti e indiretti: esempi

Chiarito cosa siano i costi diretti e indiretti e quali siano le principali differenze, vediamo subito alcuni esempi pratici. Come accennato, i costi diretti riguardano le spese legate alla produzione di singoli prodotti o servizi.

Alcuni esempi tipici di costi diretti sono:

- Materie prime: si tratta dei materiali necessari per realizzare un prodotto, come il legno per i mobili o la pelle per le scarpe

- Manodopera diretta: include gli stipendi dei lavoratori direttamente coinvolti nella produzione, come operai di linea o artigiani

- Componenti acquistati: il costo di parti o componenti acquistati da fornitori per la produzione di un bene, come chip elettronici per dispositivi tecnologici

- Costi di confezionamento: si tratta del costo per confezionare i prodotti prima della vendita. Rientrano in questa categoria imballaggi, scatoloni o pellicole protettive

- Costi di trasporto specifici: riguardano il trasporto delle materie prime o dei prodotti finiti, attribuibili a una determinata produzione

- Strumenti o attrezzature specifiche: sono le spese per strumenti utilizzati esclusivamente per un determinato prodotto o servizio

Al contrario, i costi indiretti riguardano principalmente le spese di gestione complessiva di un’azienda.

Ecco alcuni esempi di costi indiretti:

- Affitto e utenze: si tratta delle spese per l’uso degli spazi aziendali, come stabilimenti, uffici o magazzini, e per energia, acqua e gas

- Stipendi del personale amministrativo: riguardano i dipendenti che non partecipano direttamente alla produzione, come contabili o responsabili HR

- Manutenzione generale: include i costi per la manutenzione di macchinari, impianti o edifici non specificamente legati a una singola produzione

- Materiali di consumo: spese per materiali utilizzati in modo trasversale, come carta, toner per stampanti o prodotti per la pulizia

- Marketing e pubblicità: rientrano in questa categoria gli investimenti per promuovere l’azienda e i suoi prodotti

- Software e licenze: i costi per software aziendali utilizzati in tutta l’organizzazione, come quelli di contabilità o gestione aziendale

Come si calcolano i costi diretti e indiretti

Calcolare i costi diretti e indiretti è fondamentale per comprendere la struttura delle spese di un’impresa. Fortunatamente, esistono formule e strategie per l’analisi dei costi aziendali in grado di determinare con precisione ciascuna tipologia di costo. Per avere una visione complessiva che includa anche i benefici Factorial mette a disposizione un modello di analisi costi benefici con esempio excel.

Come si calcolano i costi diretti

Il calcolo dei costi diretti, come abbiamo visto, è relativamente semplice grazie alla loro tracciabilità. Basta infatti sommare tutte le voci direttamente attribuibili alla produzione. In particolare, si applica la seguente formula:

Costi Diretti Totali = Costo materia prima + Costo manodopera diretta + Altri costi diretti

Vediamo subito un esempio pratico di calcolo di costo diretto. Supponiamo di voler realizzare 100 unità di un prodotto. Per ottenere tale quantità, sono necessari 50 kg di materiale a 10€/kg e 20 ore di manodopera a 15€/ora. In questo caso, i costi diretti totali saranno:

Costi Diretti Totali = Costo Materiale + Costo Manodopera = (50 × 10) + (15 × 20) = 500 + 300 = 800€

Costi Diretti Unitari = Costi Diretti Totali / Unità = 800 / 100 = 80€

Come si calcolano i costi indiretti

I costi indiretti, come visto, includono tutte le spese generali che non possono essere attribuite direttamente a un singolo prodotto o servizio. Per calcolarli, perciò, è sufficiente sommare tutte le voci di spesa indiretta:

Costi Indiretti Totali = Affitto + Utenze + Altre Spese Generali

Tuttavia, tale calcolo non permette di conoscere i costi indiretti del singolo prodotto realizzato. Se si desidera attribuire i costi indiretti in modo più preciso, è necessario utilizzare una base di allocazione.

La base di allocazione è un criterio che permette di distribuire i costi indiretti tra i diversi prodotti in modo proporzionale.

Alcuni esempi comuni includono:

- Le ore di manodopera diretta: questa base è utilizzata quando i costi indiretti dipendono principalmente dal tempo impiegato dai lavoratori per produrre un prodotto

- Il volume di produzione: adatta quando i costi indiretti aumentano in proporzione alla quantità di prodotti realizzati

- Il costo delle materie prime: usata quando i costi indiretti sono influenzati dall’importo speso per le materie prime

La base di allocazione viene stabilita in base a quale parametro si ritiene più rappresentativo per i costi indiretti. Una volta scelta, è possibile calcolare i costi indiretti attribuiti al prodotto tramite la seguente formula:

Costo Indiretto Prodotto = (Costo Indiretto Totale / Base di Allocazione Totale) × Base di Allocazione

Anche in questo caso, vediamo subito un esempio pratico. Supponiamo che i costi indiretti totali per la realizzazione di un prodotto siano 10.000 €. Scegliamo come base di allocazione le ore di manodopera totali, pari a 2.000 ore annue. Di queste, 10 sono state dedicate alla realizzazione del prodotto preso in considerazione. In questo caso, perciò, avremo:

Costo Indiretto del Prodotto = (Costo Indiretto Totale / Ore di Manodopera Totale) × Ore di Manodopera del Prodotto = (10.000 / 2.000) × 10 = 5 × 10 = 50€

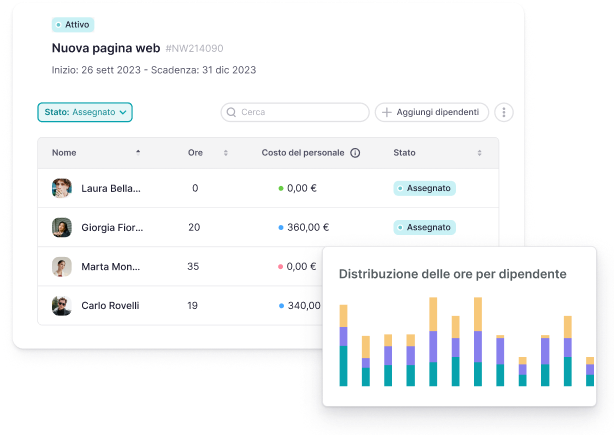

Calcola e gestisci i costi aziendali con Factorial

Se cerchi un modo semplice e affidabile per ottimizzare la gestione dei costi aziendali, Factorial è la soluzione perfetta. Il suo software di project management integrato ti permette di digitalizzare e semplificare ogni aspetto relativo al controllo dei costi, dividendoli anche in base ad ogni specifico progetto.

Con Factorial potrai:

- Effettuare un’analisi costi-benefici, definendo in modo chiaro i costi e i ricavi relativi ad un determinato progetto o area aziendale e analizzando la redditività con precisione

- Calcolare i costi imputabili a persona, esaminando il costo del lavoro per ogni singola persona impiegata in un determinato progetto

- Caricare le note spese, aggiungendole anche tramite app per non perdere traccia di nessun tipo di uscita e mantenendo un efficace documentazione dei costi

👉 Chiedi una demo gratuita e scopri tutte le funzionalità e i vantaggi che un software come Factorial può portare alla tua azienda.